Fertighaus-Finanzierung erfordert sorgfältige Planung: Ich erkläre, welche Möglichkeiten es in Österreich gibt und warum ein unabhängiger Finanzierungsberater meist die klügere Entscheidung ist.

Beim Hausbau gibt es eine Hürde, die oft unterschätzt wird: die richtige Finanzierung. Dabei entscheidet sie, ob dein Traumhaus Wirklichkeit wird – oder nicht.

Viele unterschätzen, wie groß der Unterschied zwischen einer gut durchdachten und einer übereilten Finanzierung sein kann. Wie kannst du Kostenfallen vermeiden?

Welche Förderungen in Österreich helfen dir wirklich weiter? Und warum solltest du besser nicht nur auf die Hausbank vertrauen?

In diesem Beitrag zeige ich dir nicht nur die wichtigsten Fakten, sondern teile auch meine persönlichen Erfahrungen – ehrlich, verständlich und hilfreich.

Denn mit den richtigen Tipps wird die Fertighaus-Finanzierung nicht nur überschaubar, sondern auch zu einem entscheidenden Schritt auf dem Weg zu deinem Traumhaus.

Inhaltsverzeichnis

- 1 Das musst du über die Grundlagen der Fertighaus-Finanzierung wissen

- 2 Baufinanzierung: Diese Modelle und Möglichkeiten gibt es

- 3 Die Rolle des Eigenkapitals bei der Hausfinanzierung

- 4 Deshalb ist ein unabhängiger Finanzberater meistens die bessere Wahl als deine Hausbank

- 5 Unsere persönliche Erfahrung mit der Fertighaus-Finanzierung

- 6 Achtung vor den häufigsten Fehlern bei der Fertighaus-Finanzierung

- 7 Checkliste für deine Fertighaus-Finanzierung

- 8 FAQ – Häufige Fragen rund um Hausbaufinanzierung

- 8.1 Wann muss man bei einem Fertighaus wie viel zahlen?

- 8.2 Wie wirkt sich die Länge der Kreditlaufzeit auf die Kosten aus?

- 8.3 Warum habt ihr den Hauskredit auf 35 Jahre abgeschlossen?

- 8.4 Welche Kosten fallen zusätzlich zur Hausfinanzierung an?

- 8.5 Wie viel Eigenkapital brauche ich für die Fertighaus-Finanzierung?

- 8.6 Kann man ein Fertighaus auch ohne Eigenkapital finanzieren?

- 8.7 Was passiert, wenn ich meine Raten vorübergehend nicht zahlen kann?

- 9 Mein Fazit

Das musst du über die Grundlagen der Fertighaus-Finanzierung wissen

Bevor du dich mit den Details der Fertighaus-Finanzierung beschäftigst, ist es wichtig, ein paar grundlegende Dinge zu verstehen. Ob dein Traumhaus aus Fertigteilen oder Stein auf Stein gebaut wird, spielt für die Finanzierung keine Rolle. Entscheidend sind andere Faktoren – und die solltest du kennen.

Entscheidend sind vielmehr Faktoren wie deine Bonität, das Eigenkapital und die Gesamtkosten des Bauprojekts.

Wir haben selbst gebaut und teilen unsere Tipps gerne kostenlos mit euch!

Jetzt kontaktieren

Was ist ein Fertighaus?

Ein Fertighaus besteht aus vorgefertigten Bauelementen, die direkt auf der Baustelle zusammengesetzt werden. Das spart nicht nur Zeit, sondern oft auch direkt und indirekt Kosten.

Fertighäuser bieten eine hohe Qualität und vielfältige Gestaltungsmöglichkeiten – von modernen Bungalows bis hin zu klassischen Einfamilienhäusern.

Unterschiede zwischen Fertighaus und Massivhaus

Ein Fertighaus unterscheidet sich von einem Massivhaus vor allem in der Bauweise. Dabei gibt es zwei Arten von Fertighäusern:

- Holzriegel-Fertighäuser

Diese Häuser bestehen aus vorgefertigten Holzriegelwänden. Sie punkten mit nachhaltigen Materialien, guter Wärmedämmung und einer kurzen Bauzeit. - Ziegel-Fertighäuser (Massiv-Fertighäuser)

Hier handelt es sich um Fertighäuser, deren Wände aus Ziegeln in einem Werk vorgefertigt werden. Die fertigen Wände werden mit einem LKW und Kran auf deine Baustelle gebracht. Diese Bauweise kombiniert die Vorteile der Massivbauweise – wie Stabilität und Schallschutz – mit den schnellen Montagezeiten eines Holzriegel-Fertighauses.

Neben den Fertighäusern gibt es auch die klassische Massivbauweise, bei der jedes Element vor Ort Stein auf Stein gemauert wird. Diese Variante gilt als traditionell und zeitintensiver, bietet jedoch keine entscheidenden Vorteile gegenüber einem Ziegel-Fertighaus. Denn Ziegel-Fertighäuser kombinieren die gleiche Robustheit und Stabilität mit einer deutlich kürzeren Bauzeit.

Für die Finanzierung ist jedoch irrelevant, ob du ein Fertighaus oder ein klassisch gemauertes Haus wählst. Kreditgeber bewerten das Bauprojekt anhand anderer Kriterien wie Baukosten, Eigenkapital und Bonität. Daher hast du freie Wahl bei der Bauweise, ohne dich über Nachteile in der Finanzierung Gedanken machen zu müssen.

Typische Kosten eines Fertighauses

Die Kosten für ein Fertighaus hängen stark von der Größe, Ausstattung und den zusätzlichen Leistungen ab. Im Durchschnitt bewegen sich die Preise zwischen 1.800 und 3.000 Euro pro Quadratmeter, je nach Anbieter und individuellen Wünschen. Hinzu kommen weitere Posten wie Grundstückskosten, Nebenkosten und eventuell anfallende Erschließungskosten.

Plane etwa ca. 10–15 % der Hauskosten für Nebenkosten wie Grundbuchgebühren, Anschlusskosten und Notar ein.

Zusätzlich solltest du spätere Ausgaben wie Einrichtung, Garten, eine mögliche Garage oder Terrasse von Anfang an einplanen.

Mit diesem Wissen bist du gut vorbereitet, um den nächsten Schritt in Richtung Finanzierung deines Fertighauses zu gehen!

Wie viel dein Haus letzlich kostet, hängt auch stark davon ab, welche Ausbaustufe du wählst und wie Arbeit du selbst einbringen möchtest/kannst.

Baufinanzierung: Diese Modelle und Möglichkeiten gibt es

Die Finanzierung deines Fertighauses ist ein entscheidender Schritt, und es gibt verschiedene Modelle, die dir dabei helfen können, deine Träume zu verwirklichen. Hier findest du die gängigsten Optionen, die in Österreich zur Verfügung stehen.

Das Annuitätendarlehen

Ein Annuitätendarlehen beantragst du bei einer Bank oder einer anderen Kreditinstitution. Dieses Darlehen ist eine der gängigsten Formen der Immobilienfinanzierung und wird speziell für größere Finanzierungsprojekte wie den Bau oder Kauf eines Hauses genutzt.

Dabei zahlst du monatlich eine feste Rate, die sowohl Zins- als auch Tilgungsanteile umfasst. Mit der Zeit nimmt der Zinsanteil ab, während der Tilgungsanteil steigt.

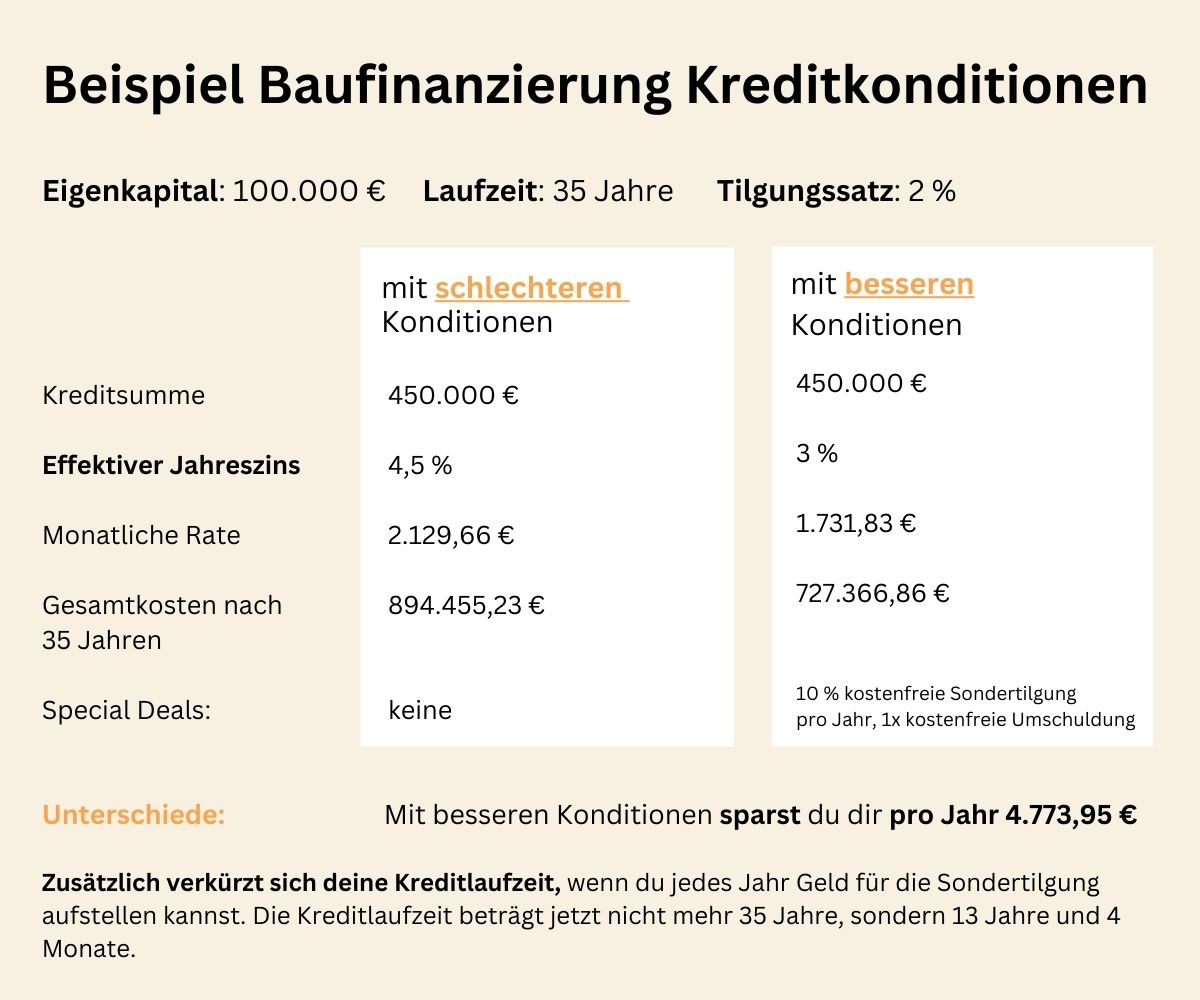

Du kannst zwischen variabler und fixer Verzinsung wählen. Bei der aktuellen und unsicheren Lage ist eine fixe Verzinsung oft die bessere Wahl. Sie gibt dir Sicherheit und schützt dich vor zukünftigen Zinserhöhungen, da der Zinssatz während der gesamten Laufzeit konstant bleibt. Bei einer variablen Verzinsung kann es hingegen passieren, dass sich deine monatliche Rate bei steigenden Marktzinsen deutlich erhöht.

Rechenbeispiel: Variable Verzinsung

- Darlehensbetrag: 400.000 Euro

- Ursprünglicher Zinssatz: 2 %

- Monatliche Rate bei 2 %: ca. 1.333 Euro

Wenn der Zinssatz z. B. auf 4 % steigt:

- Neue monatliche Rate: ca. 1.778 Euro

- Mehrbelastung: ca. 445 Euro pro Monat

Wenn der Zinssatz sogar auf 5 % steigt:

- Neue monatliche Rate: ca. 2.000 Euro

- Mehrbelastung: ca. 667 Euro pro Monat

Sinken die Zinsen, kannst du jederzeit eine Umschuldung machen. Sie kostet zwar auch Geld, wenn die monatliche Rate dadurch aber deutlich niedriger wird, kann es sich in sehr vielen Fällen lohnen.

Falls du zusätzlich Förderungen oder andere Finanzierungsbausteine wie einen Bausparvertrag nutzt, kannst du diese oft mit dem Annuitätendarlehen kombinieren, um die Belastung zu optimieren.

Der Bausparvertrag

Ein Bausparvertrag war früher eine der beliebtesten Möglichkeiten, Eigenkapital für den Hausbau anzusparen. Viele Haushalte in Österreich hatten einen Bausparvertrag, da er attraktive Zinsen bot und zusätzlich durch staatliche Prämien gefördert wurde.

Heute hat sich das allerdings geändert: Die Anzahl der abgeschlossenen Bausparverträge nimmt ab, da die Zinsen im Vergleich zu früher deutlich niedriger sind und das Kapital über mehrere Jahre gebunden bleibt.

Heute bieten österreichische Bausparkassen zwar weiterhin solide Konditionen, aber die tatsächlichen Vorteile hängen stark von deinem Sparvolumen und den aktuellen Zinssätzen ab.

Für jene, die bereit sind, sich mit der Materie auseinanderzusetzen und die nötige Zeit investieren können, könnte es lohnender sein, frühzeitig in Fonds oder ETFs zu investieren. Sie bieten langfristig oft höhere Renditen, erfordern jedoch ein gewisses Maß an Wissen und Planung.

Die Wohnbauförderung in Österreich

In Österreich gibt es für Fertighausbesitzer und Bauherren zahlreiche Förderprogramme, die je nach Bundesland unterschiedlich ausfallen. Diese staatlichen Unterstützungen sind oft an Bedingungen wie Energieeffizienz oder nachhaltige Bauweise geknüpft. Hier einige Beispiele:

- Kärnten: 2025 fördert Kärnten energieeffiziente Neubauten mit Zuschüssen bis zu 30.000 Euro, sofern bestimmte Standards (z. B. Niedrigenergiehaus) erfüllt werden.

- Steiermark: In der Steiermark werden energieeffiziente Bauprojekte besonders gefördert. Zuschüsse von bis zu 45.000 Euro sind möglich, wenn der Neubau nachhaltigen Standards entspricht, wie z. B. dem Einsatz erneuerbarer Energien oder einer sehr guten Dämmung.

- Niederösterreich: Hier gibt es die Möglichkeit, bis zu 40.000 Euro für den Bau eines energieeffizienten Fertighauses zu erhalten, wenn Photovoltaikanlagen oder andere nachhaltige Technologien integriert werden.

Für die genauen Förderkriterien und die Antragstellung solltest du dich direkt an die zuständige Landesregierung in deinem Bundesland wenden. Die Programme und Bedingungen können sich jährlich ändern, daher kann ich dir keine bindenden aktuellen Informationen liefern.

Die Rolle des Eigenkapitals bei der Hausfinanzierung

Eigenkapital ist ein sehr wichtiger Faktor bei der Finanzierung deines Fertighauses.

Je mehr Eigenkapital du einbringen kannst, desto niedriger fallen die Zinsen aus – und damit auch die monatliche Belastung. Banken sehen eine hohe Eigenkapitalquote als Zeichen für finanzielle Stabilität und honorieren das mit besseren Kreditkonditionen.

Empfohlene Eigenkapitalquote

Seit 2024 fordern Banken in Österreich immer einen Eigenkapitalanteil. Eine Vollfinanzierung ist mittlerweile nicht mehr möglich.

Als Faustregel gilt: Mindestens 20 % Eigenkapital der gesamten Baukosten (inklusive Nebenkosten) sollten vorhanden sein. Je höher der Eigenkapitalanteil, desto besser – idealerweise liegt er bei 30 % oder mehr, um besonders günstige Konditionen zu erhalten.

Wie kann man das Eigenkapital für einen Kredit erhöhen?

Falls dein Eigenkapital begrenzt ist, gibt es verschiedene Möglichkeiten, um deine finanzielle Basis zu stärken:

- Unterstützung aus der Verwandtschaft

Sprich mit deiner Familie oder engen Freunden, ob sie bereit sind, dir einen Teil des benötigten Betrags zu leihen. Private Darlehen sind oft zinsfrei oder mit deutlich geringeren Zinsen verbunden und können dir kurzfristig helfen, deinen Eigenkapitalanteil zu erhöhen. Das entlastet dich bei der späteren Rückzahlung des Bankkredits und verbessert deine Kreditkonditionen. - Erbteil vorzeitig auszahlen lassen

Falls du einen Erbteil erwartest, sprich frühzeitig mit deinen Eltern oder anderen Angehörigen über eine vorzeitige Auszahlung. Dieses Kapital kannst du sofort als Eigenkapital einbringen, wodurch die Zinsen deines Kredits spürbar sinken. Eine offene Kommunikation über die Vorteile für beide Seiten kann dir dabei helfen, eine Einigung zu erzielen. - Aktien, Fonds oder ETFs nutzen

Falls du in Aktien, Fonds oder ETFs investiert hast, können diese von Banken häufig als Eigenkapital angerechnet werden. Allerdings rechnen die Kreditinstitute oft nur 50–70 % des aktuellen Marktwerts an, da die Werte schwanken können.Banken bevorzugen jedoch liquides Kapital, das sofort verfügbar ist. Das bedeutet, dass du deine Wertpapiere möglicherweise vor der Kreditvergabe verkaufen musst, um den vollen Betrag als Eigenkapital auf deinem Konto nachweisen zu können. Überlege dir gut, ob ein Verkauf sinnvoll ist und achte darauf, den richtigen Zeitpunkt zu wählen, um Verluste durch Kursschwankungen zu vermeiden.

Das führt uns auch gleich zum nächsten Punkt.

Auswirkungen auf Zinssätze und Kreditkonditionen

Ein hoher Eigenkapitalanteil bedeutet nicht nur niedrigere Zinsen, sondern verringert auch das Risiko für die Bank. Das führt oft zu besseren Konditionen, wie etwa geringeren Bearbeitungsgebühren oder flexibleren Rückzahlungsoptionen.

Deshalb ist ein unabhängiger Finanzberater meistens die bessere Wahl als deine Hausbank

Ein unabhängiger Finanzierungsberater kann dir dabei helfen, die bestmögliche Finanzierung für dein Fertighaus zu finden – und das oft deutlich besser als deine Hausbank.

Während Banken nur ihre eigenen Produkte anbieten, hat ein unabhängiger Berater Zugriff auf eine Vielzahl von Angeboten unterschiedlicher Kreditinstitute. Dadurch kannst du von individuell zugeschnittenen Lösungen profitieren, die genau zu deinen finanziellen Bedürfnissen passen.

Wir haben selbst gebaut und teilen unsere Tipps gerne kostenlos mit euch!

Jetzt kontaktieren

Die Vorteile im Überblick:

- Unabhängigkeit und Objektivität

Ein unabhängiger Berater ist nicht an eine bestimmte Bank gebunden. Sein Ziel ist es, dir die besten Konditionen und Angebote zu vermitteln – ohne dabei eigene Produkte verkaufen zu müssen. Dadurch erhältst du eine objektive Beratung, die ausschließlich auf deine Situation abgestimmt ist. - Zugang zu vielfältigen Finanzierungsangeboten

Statt dich auf die Konditionen einer einzigen Bank zu beschränken, prüft ein unabhängiger Berater die Angebote mehrerer Kreditinstitute. Das erhöht die Chance, einen Kredit mit besseren Zinssätzen, geringeren Gebühren oder flexibleren Rückzahlungsoptionen zu finden. - Individuelle Beratung

Jeder Bauherr hat unterschiedliche Voraussetzungen und Ziele. Ein unabhängiger Berater nimmt sich die Zeit, deine finanzielle Lage zu analysieren und darauf basierend eine passende Finanzierung zu entwickeln. Das spart dir nicht nur Zeit, sondern oft auch Geld, da er dir teure Fehler erspart.

Warum wir uns für einen unabhängigen Finanzierungsberater entschieden haben

Wir haben uns zuerst ein Angebot von meiner Hausbank eingeholt. Auf den ersten Blick schien es in Ordnung, aber bei genauerem Hinsehen haben wir gemerkt, dass die Konditionen nicht so gut waren, wie wir erwartet hatten. Also haben wir uns entschieden, einen unabhängigen Finanzierungsberater zu kontaktieren – und das hat sich wirklich gelohnt!

Durch den unabhängigen Berater zahlen wir jetzt 250 Euro weniger pro Monat als beim ursprünglichen Angebot der Hausbank. Zudem konnten wir dank seiner Verhandlungsgeschicklichkeit eine Rückzahlungsoption in den Vertrag aufnehmen, die uns ermöglicht, jedes Jahr 10 % der Kreditsumme ohne Zusatzkosten zurückzuzahlen.

Mit einem Kreditvermittler war es natürlich nicht getan – wir haben uns natürlich mehrere angeschaut. Der Vorteil bei unserem Vermittler ist und war, dass er ein Einzelunternehmer ist, der österreichweit tätig ist. Er hat durch seine jahrelange Erfahrung sehr viele Connections zu den Banken und weiß immer genau, welche Bank wann welches Angebot hat und wo versteckte Kosten lauern.

Aus insgesamt 3 Vermittlern und unserer Hausbank hat er mit Abstand den besten Deal für uns herausgeholt.

Dennoch waren die Zinsen zu dem Zeitpunkt, als wir unterschrieben haben, alles andere als gut. Deshalb spekulieren wir schon auf eine Umschuldung innerhalb der Bank und warten jetzt mal ab, was das Jahr bringt. Denn eine Umschuldung lohnt sich immer nur dann, wenn der Unterschied hoch genug ausfällt.

Normalerweise fallen bei einer Umschuldung Kosten an, die je nach Bank und Restlaufzeit zwischen 1 % und 3 % der Restschuld betragen können. Bei einem Kredit von 300.000 Euro wären das also zwischen 3.000 und 9.000 Euro.

Unsere persönliche Erfahrung mit der Fertighaus-Finanzierung

Als wir uns entschieden haben, ein Fertighaus zu bauen, war uns schnell klar, dass wir uns jetzt richtig in das Thema einlesen müssen.

Wir haben zuerst einen groben Überblick über die Gesamtkosten erstellt, inklusive Grundstück, Baukosten und Nebenkosten, und festgestellt, dass wir einen klaren Plan brauchen, um finanziell gut aufgestellt zu sein.

Als wir das Grundstück unserer Träume nach drei Jahren endlich gefunden hatten, musste es schnell gehen. Wir haben wir unser Erspartes genommen und den Grund gekauft. Ganz nach dem Motto: was man hat, das hat man.

Für die Hausfinanzierung haben wir uns ein Angebot von meiner Hausbank geholt, da uns das als naheliegender erster Schritt erschien. Leider entsprach dieses Angebot nicht unseren Erwartungen – die Zinsen waren höher, die Flexibilität geringer, und es gab kaum Möglichkeiten, größere Sondertilgungen kostenfrei einzubauen.

Herausforderungen und wie wir sie gemeistert haben

Eine der größten Herausforderungen war, sich im Dschungel der verschiedenen Finanzierungsmöglichkeiten zurechtzufinden. Es gibt unzählige Begriffe, Konditionen und Angebote, die es zu vergleichen gilt: Zinsen, Zinseszinsen, Sondertilgungen, Laufzeiten etc.

Besonders wichtig war für uns, eine Lösung zu finden, die nicht nur zu unserem Budget passt, sondern uns auch langfristig finanzielle Flexibilität gibt.

Letztlich bin ich beim Recherchieren über verschiedene Foren über einen unabhängigen Finanzierungsberater gestolpert, der sich viel Zeit für uns genommen hat. Er hat uns nicht nur geholfen, die Angebote der verschiedenen Banken zu vergleichen, sondern auch individuelle Lösungen ausgehandelt. Dank seiner Unterstützung haben wir:

- 250 Euro weniger pro Monat an Kreditraten,

- die Möglichkeit, jedes Jahr 10 % der Kreditsumme ohne Zusatzkosten zurückzuzahlen und so unsere Kreditlaufzeit im Idealfall von 35 Jahre auf 15 Jahre zu senken,

- und einen Umschuldungsjoker, der uns erlaubt, innerhalb der nächsten drei Jahre kostenlos umzuschulden. Falls sich der Markt verbessert und sich bessere Konditionen auftun, werden wir diesen Joker ziehen. Viel schlimmer als zu dem Zeitpunkt, an dem wir unterschrieben haben, kann es aber kaum werden. 😛

Unsere Empfehlungen für zukünftige Bauherren

Aus unserer Erfahrung können wir zukünftigen Bauherren nur empfehlen:

- Plane dein Eigenkapital sorgfältig: Je mehr Eigenkapital du einbringen kannst, desto bessere Konditionen bekommst du. Falls nötig, sprich mit deiner Familie oder nutze vorhandene Wertpapiere.

- Vergleiche immer mehrere Angebote: Ein Angebot der Hausbank ist meistens nicht das Beste. Hole dir mindestens zwei bis drei Alternativen ein. Nimm dir Zeit dafür uns handle nicht überstürzt.

- Ziehe einen unabhängigen Finanzierungsberater hinzu: Er hat Zugang zu einer Vielzahl von Angeboten und kennt sich mit den Feinheiten aus, die oft übersehen werden.

- Behalte langfristige Flexibilität im Blick: Sondertilgungen, niedrige Zinsen und die Möglichkeit einer Umschuldung können dir in Zukunft viel Geld und Stress ersparen.

Achtung vor den häufigsten Fehlern bei der Fertighaus-Finanzierung

Wenn es um die Baufinanzierung geht, können einige Stolpersteine auf dich warten. Damit du dir teure Fehler ersparst, habe ich hier die wichtigsten Erkenntnisse für dich zusammengefasst.

Finanzierung vom Hausbau-Anbieter wählen

Viele Fertighausanbieter arbeiten mit Partnerbanken oder bestimmten Kreditinstituten zusammen, um dir die Finanzierung direkt mit dem Hausverkauf anzubieten. Auf den ersten Blick mag das praktisch wirken, doch Vorsicht ist geboten:

- Solche Finanzierungsmodelle dienen oft dazu, den Hausverkauf zu fördern und bieten weder die besten oder günstigsten Optionen für dich.

- Die Konditionen sind häufig weniger flexibel, und die Zinsen können höher ausfallen als bei unabhängigen Anbietern.

- Du könntest gedrängt werden, etwas zu unterschreiben, ohne genügend Zeit zu haben, dich in das Thema einzuarbeiten.

Nur zur Hausbank gehen

Die Hausbank ist für viele Bauherren die erste Anlaufstelle, wenn es um die Finanzierung geht. Früher war es üblich, sich vollständig auf das Angebot der Hausbank zu verlassen – so haben es unsere Eltern gemacht.

Damals war die Bank der Familie bekannt, und man vertraute darauf, dass sie die besten Konditionen bietet. Doch das solltest du heute keinesfalls mehr so machen.

Häufig hört man auch: „Ja, aber ein guter Freund/ehemaliger Vereinskollege von mir arbeitet bei der Bank und holt sicher das Beste für mich heraus.“ Das mag im ersten Moment beruhigend klingen, doch auch dein Freund ist an die Vorgaben seiner Bank gebunden und hat nur sehr begrenzten Handlungsspielraum.

Oft läuft es so: Zuerst bekommst du ein Standardangebot, das weniger attraktiv ist. Anschließend wird dir ein vermeintlich „besseres“ Angebot präsentiert, das angeblich extra für dich verhandelt wurde. Doch in Wirklichkeit bleibt auch dieses Angebot meist weit hinter den Möglichkeiten eines unabhängigen Vergleichs zurück.

Halte dir das vor Augen:

- Die Hausbank hat nur ihre eigenen Produkte im Portfolio, während unabhängige Berater oder andere Banken oft flexiblere und günstigere Optionen anbieten.

- Es fehlt oft an einer objektiven Beratung, da die Bank natürlich ihre eigenen Interessen vertritt.

Unser Tipp: Falle nicht auf solche Taktiken herein – dein Kumpel wird es dir verzeihen, wenn du dich bei einem unabhängigen Berater informierst. Am Ende zählt jeder Euro, und persönliche Befindlichkeiten sollten bei einer so wichtigen Entscheidung wie der Finanzierung deines Hauses keine Rolle spielen. Es geht um deine Zukunft und die bestmöglichen Konditionen!

Kredit bei der Hausbank aufnehmen

Hier scheiden sich die Geister. Einerseits kennen dich die Mitarbeiter deiner Hausbank oft schon länger, andererseits hat diese Nähe auch Nachteile:

- Deine Hausbank hat vollen Einblick in deine Finanzen und Kontobewegungen. Sollte es zu Zahlungsschwierigkeiten kommen, könnte das deine Verhandlungsposition schwächen.

- Viele unabhängige Berater und Finanzexperten raten deshalb davon ab, den Kredit bei der Hausbank aufzunehmen, da sie häufig striktere Bedingungen und weniger flexible Konditionen bietet.

Überschätzung des Budgets und Unterschätzung der Kosten

Ein häufiger Fehler ist auch, das Budget zu optimistisch zu planen. Viele Bauherren konzentrieren sich allein auf die Kosten des Fertighauses und vergessen dabei wichtige Zusatzkosten. Das kann schnell zu einer finanziellen Überlastung führen.

Wir haben selbst gebaut und teilen unsere Tipps gerne kostenlos mit euch!

Jetzt kontaktieren

Die tatsächlichen Kosten beim Hausbau sind oft höher als erwartet. Grundstückskosten, Erschließung, Außenanlagen und Einrichtung werden gerne vergessen.

Unser Tipp: Plane dein Budget realistisch und berücksichtige dabei auch unvorhergesehene Ausgaben. Eine Reserve von mindestens 10–15 % der Gesamtkosten sollte immer einkalkuliert werden – wir haben das gemacht und sie tatsächlich gebraucht. Stelle frühzeitig eine detaillierte Kostenaufstellung zusammen!

Fehlende Absicherung gegen Zinsänderungsrisiken

In Zeiten steigender und unsicherer Zinsen kann ein variabler Zinssatz riskant sein. Eine unerwartete Zinserhöhung kann die monatliche Belastung deutlich erhöhen und deine Finanzierung gefährden.

Unser Tipp: Entscheide dich, wenn möglich, für einen Kredit mit fixer Verzinsung. So kannst du langfristig planen und bist vor plötzlichen Mehrbelastungen geschützt. Sinken die Zinsen kannst du eine Umschuldung machen. Behalte deshalb immer die Zinsentwicklung im Auge!

Checkliste für deine Fertighaus-Finanzierung

Die Finanzierung eines Hausbaus ist ein komplexer Prozess, bei dem es wichtig ist, den Überblick zu behalten. Mit dieser Checkliste bist du optimal vorbereitet:

Schritt-für-Schritt-Anleitung

- Kostenplan erstellen:

Sammle alle zu erwartenden Kosten, wie Grundstück, Hausbau, Nebenkosten (Notar, Grundbuch, Erschließung) und Ausstattung (Küche, Außenanlagen, Carport). Plane auch einen Puffer von mindestens 10–15 % ein. - Eigenkapital prüfen:

Überlege, wie viel Eigenkapital du einbringen kannst, und suche nach Möglichkeiten, es zu erhöhen (z. B. durch Unterstützung aus der Familie oder die Nutzung von Wertpapieren). - Finanzierungsangebote einholen:

Vergleiche mindestens drei Angebote. Am besten beraten bist du mit einem unabhängigen Finanzierungsberater. Achte dabei auf Zinssätze, Sondertilgungsmöglichkeiten und Flexibilität. - Fördermöglichkeiten prüfen:

Informiere dich über die Wohnbauförderungen in deinem Bundesland und mögliche Zuschüsse für energieeffizientes Bauen oder nachhaltige Technologien. - Kreditvertrag genau prüfen:

Lass dir den Kreditvertrag ausführlich erklären und prüfe alle Konditionen, bevor du unterschreibst.

Wichtige Dokumente und Unterlagen

Für die Finanzierung deines Fertighauses benötigst du meist folgende Unterlagen:

- Nachweise über dein Eigenkapital (z. B. Kontoauszüge, Depotnachweise)

- Einkommensnachweise (Gehaltszettel der letzten drei Monate, Steuerbescheid bei Selbstständigen)

- Kosten- und Bauplan des Fertighauses

- Grundbuchauszug des Grundstücks

- Nachweise über bestehende Kredite oder finanzielle Verpflichtungen

Tipp: Bereite alle Unterlagen im Voraus vor, um den Prozess zu beschleunigen.

Zeitplan und Meilensteine

- Monat 1–2: Finanzierung planen und Angebote vergleichen

Beginne frühzeitig mit der Planung und dem Einholen von Finanzierungsangeboten. Nutze diese Zeit auch, um Fördermöglichkeiten zu prüfen und die benötigten Dokumente zusammenzustellen. - Monat 3: Entscheidung treffen und Vertrag abschließen

Vergleiche die Angebote und entscheide dich für die beste Option. Kläre alle offenen Fragen und schließe den Kreditvertrag ab. - Monat 4: Finanzierung starten und Bauphase einleiten

Nach der Vertragsunterzeichnung werden die finanziellen Mittel bereitgestellt, sodass der Bau deines Fertighauses beginnen kann. - Regelmäßig: Kosten und Zeitplan überwachen

Behalte während des gesamten Bauprozesses den Überblick über die Kosten und kontrolliere, ob alles im Zeitplan bleibt.

FAQ – Häufige Fragen rund um Hausbaufinanzierung

Wann muss man bei einem Fertighaus wie viel zahlen?

Die Zahlungsmodalitäten bei einem Fertighaus hängen von der Bauphase und dem Vertrag mit deinem Anbieter ab. Üblicherweise erfolgt die Zahlung in mehreren Etappen, die sich an den Baufortschritt anlehnen:

- Anzahlung bei Vertragsabschluss:

Eine erste Rate wird häufig bei Vertragsunterzeichnung fällig, z. B. für die Planung und Produktion der Fertigteile. Diese beträgt meist 10–15 % der Gesamtkosten. - Zahlungen während der Bauphase:

- Nach Lieferung der Fertigteile: Ein weiterer Anteil (z. B. 30–40 %) wird fällig, sobald die Bauteile geliefert und aufgestellt werden.

- Nach Abschluss des Rohbaus: Weitere 30–40 % werden gezahlt, sobald der Rohbau fertiggestellt ist.

- Abschlusszahlung:

Die letzte Rate (meist 10–15 %) wird bei der Bauabnahme und Übergabe des Hauses fällig. Dies stellt sicher, dass alle vertraglich vereinbarten Leistungen erfüllt sind.

Wie wirkt sich die Länge der Kreditlaufzeit auf die Kosten aus?

Eine längere Laufzeit bedeutet niedrigere monatliche Raten, aber insgesamt höhere Zinsen. Eine kürzere Laufzeit spart Zinsen, erhöht aber die monatliche Belastung.

Warum habt ihr den Hauskredit auf 35 Jahre abgeschlossen?

Weil dadurch unsere Rate pro Monat geringer ist. Wir haben aber sehr gute Sondertilgungen in unserem Kreditvertrag, die wir nutzen möchten. So sind wir mit unseren monatlichen Kreditkosten runtergekommen, falls es mal finanziell eng wird, haben wir trotzdem noch genügend Spielraum.

Welche Kosten fallen zusätzlich zur Hausfinanzierung an?

Neben der Kreditsumme für das Hausbauprojekt solltest du auch Nebenkosten einplanen, wie Grunderwerbsteuer, Notarkosten, Gebühren für die Grundbucheintragung, Erschließungskosten und Kosten für die Außenanlagen.

Wie viel Eigenkapital brauche ich für die Fertighaus-Finanzierung?

Banken fordern in der Regel mindestens 20 % Eigenkapital der Gesamtkosten. Je höher das Eigenkapital, desto bessere Konditionen bekommst du.

Kann man ein Fertighaus auch ohne Eigenkapital finanzieren?

Seit 2024 fordern Banken in Österreich immer einen Eigenkapitalanteil. Eine Vollfinanzierung ist daher in den meisten Fällen nicht mehr möglich. Das kann sich aber natürlich jederzeit wieder ändern.

Was passiert, wenn ich meine Raten vorübergehend nicht zahlen kann?

Einige Banken bieten die Möglichkeit, Ratenpausen oder Tilgungsaussetzungen einzulegen. Kläre das am besten vor Vertragsabschluss mit deiner Bank.

Mein Fazit

So, der Artikel ist jetzt viel länger geworden, als ich es ursprünglich vorhatte. Aber zur Baufinanzierung gibt es einfach so unendlich viel zu sagen.

Egal, ob es um die Wahl des richtigen Kredits, die Bedeutung von Eigenkapital oder die Risiken bei der Finanzierung geht – es lohnt sich, sich frühzeitig und ausführlich mit dem Thema auseinanderzusetzen. Jede Entscheidung, die du heute triffst, hat langfristige Auswirkungen auf deine finanzielle Sicherheit und dein Leben im eigenen Traumhaus.